更新:2024-09-29 13:02:58

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

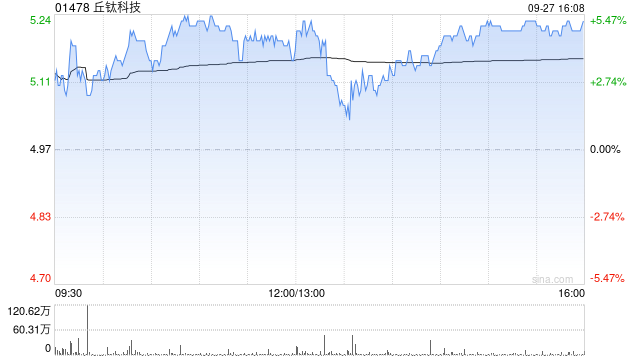

招银国际发布研究报告称,丘钛科技(01478)中期业绩符合预期,因为出货量强劲、智能手机客户的市占率提高而改善了毛利率、生产线使用率上升,以及产品组合更好。该行下调公司今明两年每股盈利预测1%至8%,反映上半年业绩表现及下半年季节性因素,目标价相应微降至6.43港元,维持“买入”评级。

1. 证券公司配资:与证券公司签订协议,借用资金进行股票交易。这种方式相对较为安全,因为证券公司有监管,且通常会提供风险控制措施。

该行指出,公司公布了7月的智能手机摄像头模组(CCM)出货量同比增长5.5%,环比增长1.5%,反映Android持续复苏及存货补给。纹感测器模组(FPM)CCM在7月亦录得同比增58%及环比升8.3%。至于公司2024年下半年及2025年,该行看好高档CCM销售的占比上升,将带动高档规格升级的平均售价及净利润改善。由于智慧型手机换机周期下客户需求加强,也预期生产使用率及净利润将上升。至于非移动CCM,预期汽车CCM业务将在新能源汽车渗透率上升、先进驾驶辅助系统(ADAS)、环视、智能座舱等模组需求增加,以及获得国内和海外一线客户的项目。另外仍看好超声波FPM在智慧型手机的应用升级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 上海股票配资

文章为作者独立观点,不代表股票配资开户观点