更新:2024-09-29 13:40:50

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

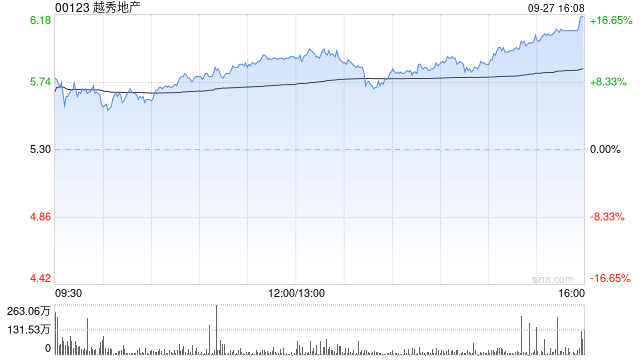

交银国际发表研究报告称,维持越秀地产(00123)“买入”评级,由于开发利润率下降和销售成本提高,下调越秀地产2024和2025年的收入和盈利预测,并分别下调2024和2025全年核心利润预测34%和35%,目标价降至6.6港元。

1. 查验平台的合法性:在选择平台之前,先查验该平台是否具备合法的经营资质。可以查询平台是否获得了相关金融监管机构的批准或注册,确保平台是经过合法审查并获得许可的。

该行认为房地产开发商上半年业绩毛利率和任何有关调整销售目标的指引都是最为关键的指标,因为收入受具体项目交付进度的影响更大。该行预计越秀地产上半年的毛利率将降至13至14%,与全年预测13.5%相若。

该行预计,越秀地产上半年合同销售额为554亿元人民币,同比下降33.8%,仅占全年销售目标1,470亿元的37.7%。同时预计越秀地产可能会修改其全年销售目标,预期全年合同销售额为1,160至1,200亿元。而物管服务渠道项目转化至在管项目可带动物管收入同比增长维持20%以上。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票网上配资平

文章为作者独立观点,不代表股票配资开户观点